咨询热线 134-2513-4801

楚粤老罗带你学财税,欢迎来到楚粤(广州)财税管理咨询服务频道,*近有很多老板找我咨询税务的事,出口就是避税,这地气给接的如此坦然。在聊这个话题之前,首先我们必须对税法有敬畏之心,其次就是避税不管合不合理都是违法的,*后我想说筹划才是王道。那么我们就来聊聊关于纳税筹划的哪些事。今天我们讲简单介绍一下关..

134-2513-4801 立即咨询发布时间:2023-08-30 热度:4057

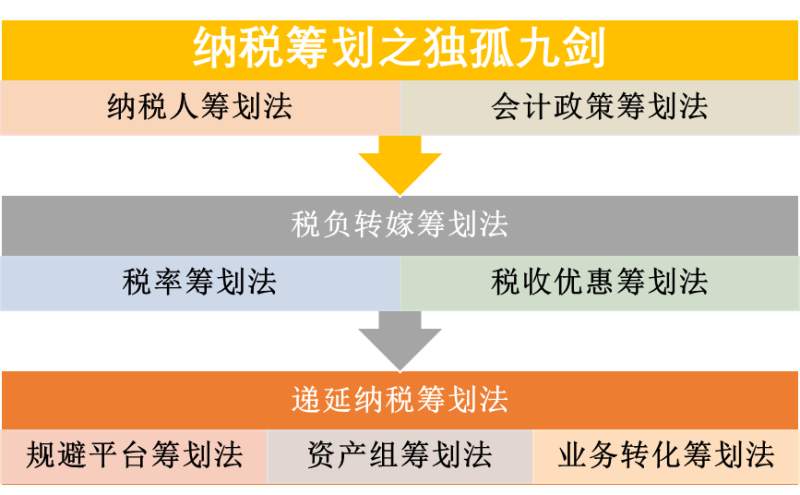

楚粤老罗带你学财税,欢迎来到楚粤(广州)财税管理咨询服务频道,*近有很多老板找我咨询税务的事,出口就是避税,这地气给接的如此坦然。在聊这个话题之前,首先我们必须对税法有敬畏之心,其次就是避税不管合不合理都是违法的,*后我想说筹划才是王道。那么我们就来聊聊关于纳税筹划的哪些事。今天我们讲简单介绍一下关于纳税筹划的九种方法:

一、纳税人筹划法

纳税人筹划法是指进行纳税人身份的合理界定和转化,使纳税人承担的税负尽量降到*低程度,或直接避免成为某类纳税人。

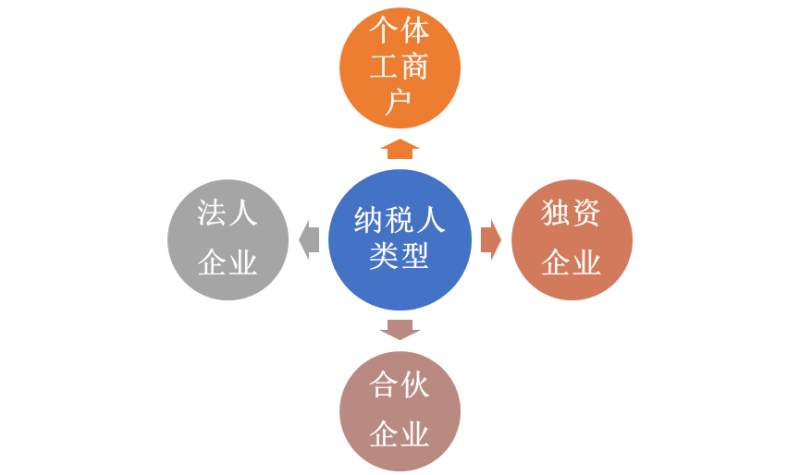

1.纳税人不同类型的选择

纳税人有4种类型:

2.不同纳税人之间的转化

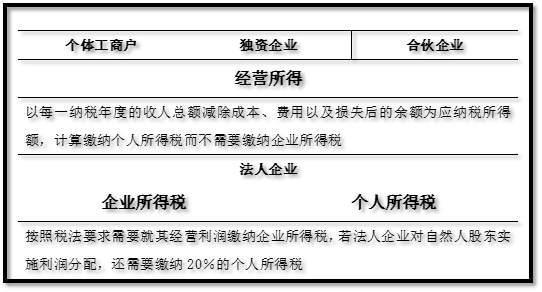

增值税的纳税人分:

在对这两种类型纳税人征收增值税时,计算方法和征管要求不同。一般纳税人实行进项抵扣制,而小规模纳税人必须按照使用的简易计税方法计算缴纳增值税且不实行进项抵扣制。

3.避免成为法定纳税人

税法规定,房产税的征税范围是城市、县城、建制镇和工矿区的房产。对于房产界定为房屋,即有屋面和围护结构,能够遮风挡雨,可供人们在其中生产、学习、娱乐、居住或者储藏物资的场所;独立于房屋之外的建筑物,如围墙、停车场、室外游泳池、喷泉等,不属于房产,若企业拥有以上建筑物,则不成为房产税的纳税人,就不需要缴纳房产税。

企业在进行纳税筹划时可将停车场、游泳池等建成露天的,并且把这些建筑物的造价同厂房和办公用房等分开,在会计中单独核算,从而避免成为游泳池等的法定纳税人。

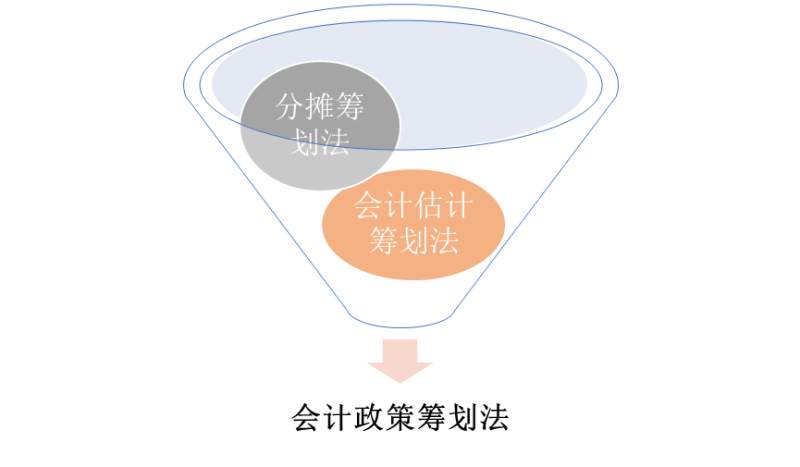

二、会计政策筹划法

分摊筹划法包括无形资产摊销、待摊销费用摊销、固定资产折旧、存货计价方法、间接费用分配等,通过会计政策的不同,调节分摊金额,以达到降低税额或控制纳税时间差异的目的。

会计估计筹划法是指企业生产经营中存在诸多不确定因素,一些项目不能精准计算,而只能加以估计。在会计核算时,对尚在延续中、其结果未确定的交易或事项需要估计入账。这种会计估计会影响计人特定时期的收益或费用的数额,给纳税筹划提供了空间和可能。

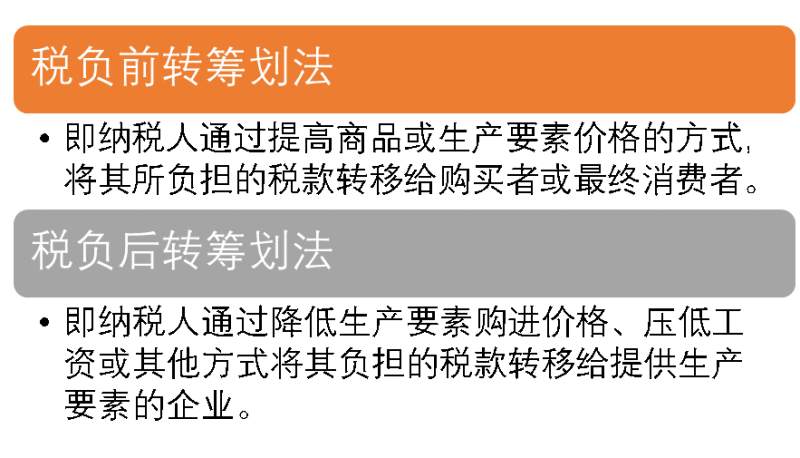

三、税负转嫁筹划法

税负转嫁筹划的操作平台是价格,其基本操作原理是利用价格浮动、价格分解来转移或规避税收负担。税负转嫁筹划能否通过价格浮动实现,关键取决于商品的供给弹性与需求弹性的大小。税负转嫁筹划法分为两种。

四、税率筹划法

五、税收优惠筹划法

税收优惠一般是特殊行业、特定区域、特定行为、特殊时期的税收优惠。税收优惠的形式包括免税、减税、免征额、起征点、优惠税率和税收抵免等。纳税人可以通过行业、区域、行为和特殊时期的筹划,来享受免税、免征、抵免等税收优惠。

六、递延纳税筹划法

递延纳税筹划法可以通过推迟确认收人和提前支付费用来实现递延纳税筹划。推迟确认收人,就是推迟实现销售收入的时间,比如委托代销、改一次付款为分期付款等,都可以推迟收人确认的时间。提前支付费用的用意在于早点取得增值税专用发票,增加进项税额,从而少交增值税。

七、规避平台筹划法

在纳税筹划中,常常把税法规定的若干临界点称为规避平台。规避平台建立的基础是临界点,因为临界点会由于"量"的积累而引起"质"的突破,是一个关键点。当突破某些临界点时,由于所适用的税率降低或优惠增多,从而获得税收利益,这便是规避平台筹划法的基本原理。

八、资产组筹划法

1. 合并筹划法

合并筹划法是指企业利用并购及资产重组手段,改变其组织形式及股权关系,实现税负降低的筹划方法。

① 企业合并可以进入新的领域、行业,享受新领域、新行业的税收优惠政策。

② 并购大量亏损企业,盈亏补抵,实现成本扩张。

③企业合并实现关联性企业或上下游企业流通环节减少,合理规避流转税和印花税。

④企业合并可能改变纳税主体的性质,如由小规模纳税人变为一般纳税人,由内资企业变为中外合资企业。

⑤企业合并可以利用免税重组优惠政策,规避资产转移过程中的税收负担。

2. 分立筹划法

分立筹划法是指一家企业将部分或全部资产分离转让给现存或新设立的企业,被分离企业股东换取分立企业的股权,实现企业的依法拆分。分立筹划法利用拆分手段,可以有效地改变企业规模和组织形式,降低企业整体税负。

①分立为多个纳税主体,形成有关联关系的企业群,实施集团化管理和系统化筹划。

②企业分立将兼营或混合销售中的低税率或零税率业务独立出来,单独计税,降低税负。

③企业分立使适用累进税率的纳税主体分化成两个或多个适用低税率的纳税主体,税负自然降低。

④企业分立增加了一道流通环节,有利于流转税抵扣及转让定价策略的运用。

九、业务转化筹划法

业务转化筹划法手段灵活,对应税货物或劳务进行渗人或拆分,使其成为不同于原业务的新业务,以改变税基或税率,实现税负降低。比如转让专利使用权,可以将该业务转化为技术服务,在总收入不变的情况下,分期实现收人,实现递延缴纳个人所得税。再比如,建材销售并安装业务属于混合销售,要合并缴纳增值税。如果把该项业务转化为销售建材和安装两项业务,则销售建材适用一般计税,安装业务适用简易计税,两者税率不同,可以节约税额。

总结:以上就是九种纳税筹划心法,在日常的经营中也许你会用的上,但我必须提醒大家筹划也是有风险的,必须遵从税法原则且需要通盘考虑,在追求成本效益的同时,也无比时刻紧盯政策变化,需做好适时调整,切不可触犯相关的法律法规。

楚粤老罗带你学财税,欢迎来到楚粤(广州)财税管理咨询服务频道,*近有很多老板找我咨询税务的事,出口就是避税,这地气给接的如此坦然。在聊这个话题之前,首先我们必须对税法有敬畏之心,其次就是避税不管合不合理都是违法的,*后我想说筹划才是王道。那么我们就来聊聊关于纳税筹划的哪些事。今天我们讲简单介绍一下关...